東日本大震災により代替土地・家屋を取得した方へ

更新日:2022年4月1日

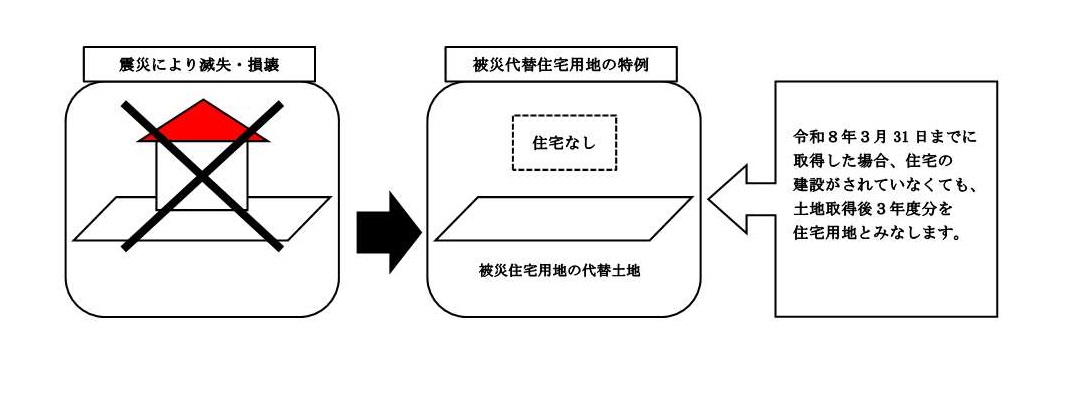

被災代替土地に対する固定資産税及び都市計画税の特例措置

東日本大震災により滅失または損壊した住宅の敷地(被災住宅用地)の所有者が、当該被災住宅用地の代替土地を令和8年3月31日までの間に取得した場合には、当該代替土地のうち被災住宅用地相当分について、取得後3年度分、当該土地を住宅用地とみなし、住宅用地の課税標準の特例を適用します。

注:固定資産税においては、専ら人の居住の用に供する専用住宅などの敷地については、次の課税標準の特例措置が講じられています。

| 区分 |

固定資産税 課税標準額 |

都市計画税 課税標準額 |

|---|---|---|

| 小規模住宅用地(200平方メートル以下の部分) | 評価額の6分の1 | 評価額の3分の1 |

| 一般住宅用地(200平方メートルを超える部分) | 評価額の3分の1 | 評価額の3分の2 |

詳しくは、下記の資料をご覧ください。

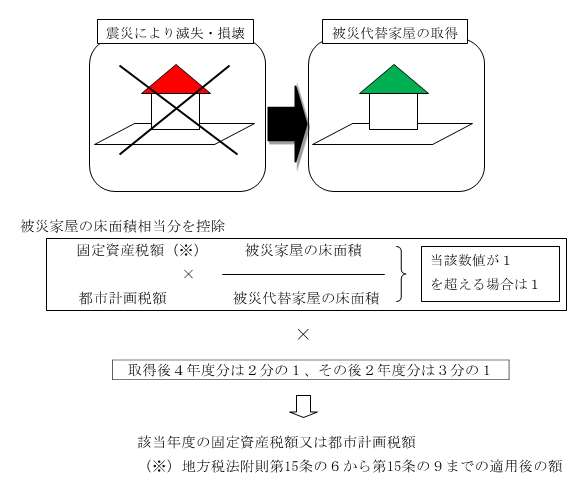

被災代替家屋に対する固定資産税及び都市計画税の特例措置

東日本大震災により滅失または損壊した家屋(被災家屋)の所有者が、当該被災家屋に代わる家屋を令和8年3月31日までの間に取得し、または改築した場合には、被災代替家屋に係る税額のうち被災家屋の床面積相当分について、取得後4年度分は2分の1、その後2年度分は3分の1に相当する税額を減額します。

詳しくは、下記の資料をご覧ください。

お問い合わせ先

市民生活部 税務債権課

電話番号:0761-58-2206 ファクス:0761-58-2292